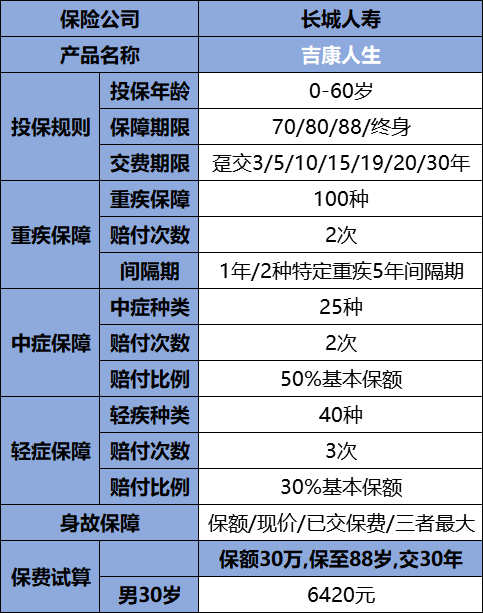

一、长城吉康重疾险投保规则:

二、长城吉康重疾险保什么?

1、重疾疾病:

涵盖100重疾,不同种的重症累计可以赔付2次,100%保额/次,间隔期一年,首次重疾后,一年后再次罹患其他重症,再赔一倍保额

2、中症疾病:

涵盖25种,不同种的中症累计可以赔付2次,50%保额/次,无间隔期要求,首次中症赔付后,不影响后续其他轻症/中症/重症/身故/全残/疾病终末期赔付。

3、轻症疾病:

涵盖40种,不同种的轻症累计可以赔付3次,30%保额/次,无间隔期要求,首次轻症赔付后,不影响后续其他轻症/中症/重症/身故/全残/疾病终末期赔付。

三、长城吉康重疾险优点解析:

1、保障全面:100种重疾+25种中症+40种轻症+疾病终末期+身故或全残+豁免+满期返还。

2、100种重疾:100%基本保额×2次赔付、不分组、间隔期仅一年。

3、特定疾病额外赔付:急性心肌梗塞&脑中风后遗症5年复发可再赔。

4、25种中症:50%基本保额×2次赔付、不分组、无间隔期。

5、40种中症:30%基本保额×3次赔付、不分组、无间隔期。

6、多重豁免:自带被保险人轻症/中症/重疾豁免,免除生病后的缴费压力。若投保人与被保险人不是同一人,可附加投保人豁免,适合夫妻互保、父母为子女投保、子女为父母投保。

7、赔后还能返本 返本继续保障。

8、多样投保方案:保险期间、交费期间多样灵活,减轻投保人经济压力。

四、长城吉康重疾险怎么样?值不值得买?

长城吉康重疾险中的轻症、中症覆盖范围,赔付比例高、没有间隔期,都是不错的保障。重疾虽然不分组,但有个同一病因的限制。 急性心肌梗死和脑中风后遗症,需要首次发病是二者之一并且是五年以后复发,个人认为条件还是比较难达到的。用户可以根据自身的情况进行购买。有意者还行持续关注保险详情。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!